インボイス制度とは? わかりやすくご説明します!⑤ インボイス登録するかどうかの判定②

2023/10/13

こんにちは。

田中智之税理士事務所 事務所スタッフの奥田です。

急に涼しくなりましたね。

「寒さ暑さも彼岸まで」って本当かな?と思うぐらい暑かったのに・・・笑

今の時期は、エアコンのお休み期間なので、お昼からこの暑い夏、事務所を冷やしてくれたエアコンの掃除をしていました。

お天気も良いので、フィルターを洗ったのですが、

洗うのが午後からになってしまい、今干したところなので、帰るまでに乾いてくれたらよいのですが・・・

今週の土日は、自宅のエアコンも頑張って掃除します><

今回は前回の続きで、

免税事業者のインボイス登録するかの判定基準をわかりやすくご説明したいと思います。

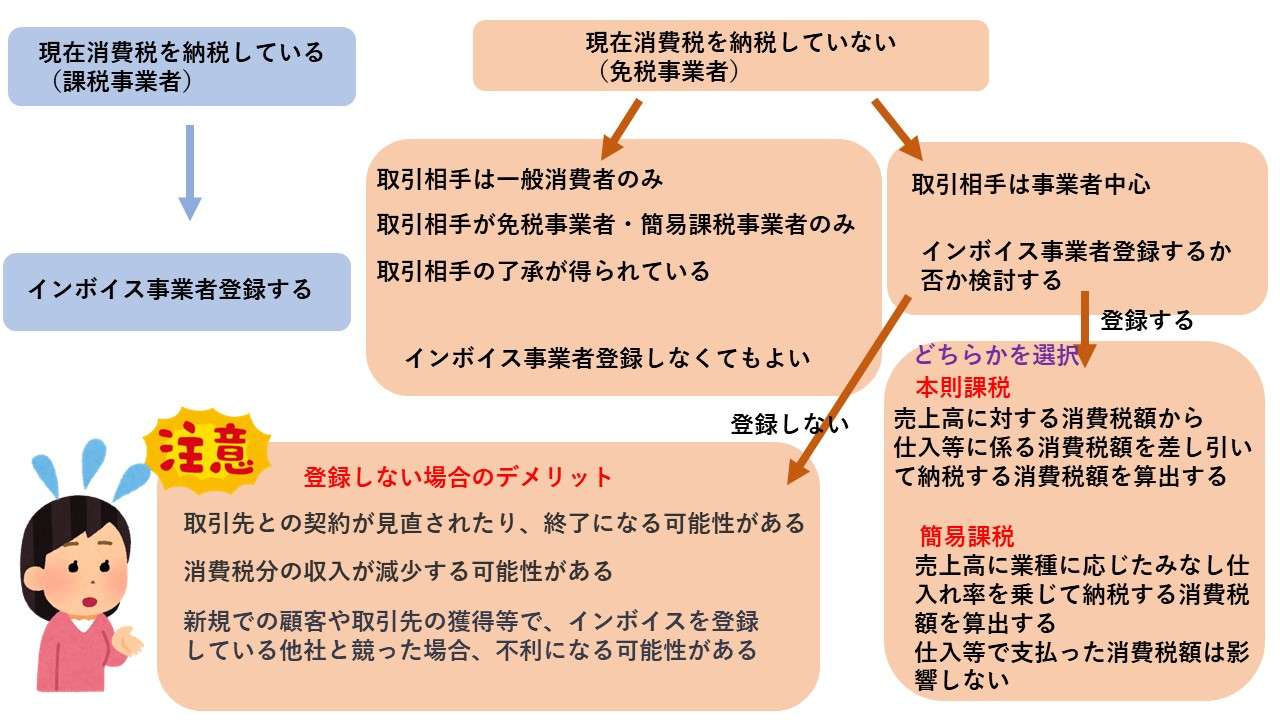

課税事業者の方は、インボイス事業者登録をすることに対してデメリットはないので、大半の課税事業者の方はインボイス登録されることだと思います。

ポイントとしましては、

現在免税事業者の方がインボイス事業者の登録をするのか否かがポイントとなってきます。

免税事業者にとっては大変厳しい判断を強いられておりますが、インボイス発行事業者になるために課税事業者になり、消費税を納付するのか、市場的不利な状況を受け入れ、免税事業者のままでいるのかの見極めが必要です。

取引先のお客様のほとんどが一般の消費者なら、自社がインボイスを発行しないデメリットは少ないでしょう。

例えば、個人相手の学習塾や絵の教室、音楽教室水泳教室などの習い事に類する事業や、美容院・理髪店、エステや脱毛などの美容系事業など、

個人が利用し、経費として計上することがない事業は影響を受けにくい業種となります。

また、取引相手が免税事業者や簡易課税事業者の場合は、免税事業者は消費税を免除されているため、簡易課税事業者は、売り上げに係る消費税額に事業に応じた一定の仕入みなし仕入率を掛けて仕入税額を計算するため、自社がインボイスを発行しなくても取引先に影響を与えません。

また、取引先が本則課税の課税事業者だとしても、話し合いの上、了承が得られている場合もインボイス事業者登録は不要です。

ただ、インボイス登録しない場合、

インボイス登録をしないことで、影響をうける取引先との契約が見直されたり、終了したりする可能性や、消費税分の収入が減少したり、新規での顧客や取引先の獲得等でインボイスを登録をしていない場合、インボイスの登録している会社に比べて不利になる可能性があることを考えて、総合的に判断することが必要です。

奈良県天理市の田中智之税理士事務所では、皆様のご相談を随時お受付しております。

田中智之税理士事務所

電話番号

0743-68-3522

所在地

〒632-0084

奈良県天理市嘉幡町388番地

営業時間

8:30~17:30

定休日

土日祝日

※土日や時間外の対応もしております。お気軽にご相談ください。