インボイス制度とは? わかりやすくご説明します!⑧ インボイスの記載事項③ 仕入明細書等による記載例

2023/12/11

こんにちは。

田中智之税理士事務所、事務所スタッフの奥田です。

インボイス制度開始2か月を過ぎました。

インボイス制度が悩みの種となっている企業様も多いのではないでしょうか?

インボイス対応に疑問やお悩みを1つでも解決できるように、今回もインボイスの情報をご紹介したいと思います。

請求書とは、

売り手から買い手に交付するものですが、

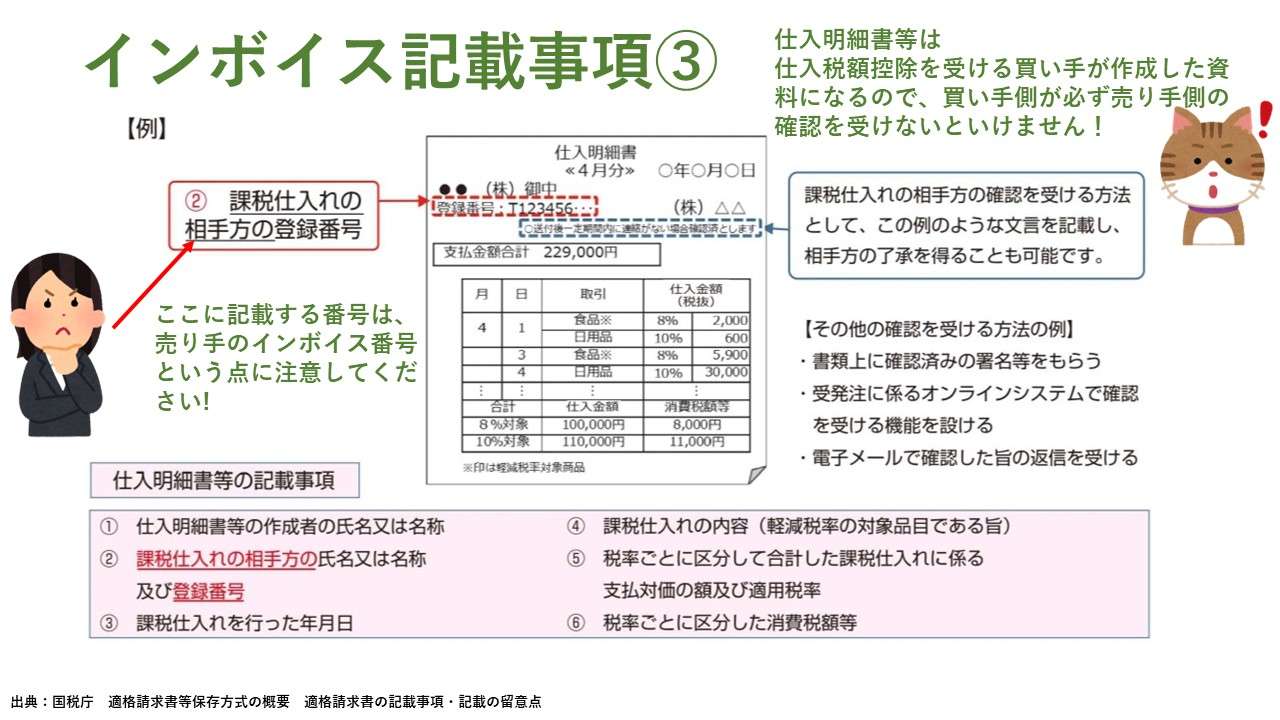

逆に買い手の側から売り手に交付した仕入明細書等も

インボイス(適格請求書)による仕入税額控除が可能です。

買い手が記載事項が記載された仕入明細書等を売り手に交付し、売り手の確認を受けることにおいて、仕入税額控除を受けることができます。

記載事項は下記のとおりです。

①仕入明細書等の作成者の氏名又は名称

→買い手の氏名又は名称

②課税仕入れの相手方の氏名又は名称及び登録番号

→売り手の氏名又は名称及びインボイス番号

③課税仕入れを行った年月日

→課税仕入れを行った日

④課税仕入れの内容(軽減税率の対象品目である旨)

→仕入の内容(軽減税率【酒・外食を除く飲食料品や定期購読契約が締結された週2回以上発行されている新聞】は分かるようにその旨も記載する)

軽減税率の対象品目である旨の記載は、『※』などの記号を使用しても構いません。

⑤税率ごとに区分して合計した課税仕入れにかかる支払対価の額及び適用税率

→10%の標準税率と8%の軽減税率に分けて合計した支払金額(基本は税込だが、税抜でも可)と適用税率

⑥税率ごとに区分した消費税額

→10%の標準税率と8%の軽減税率に分けて合計した消費税額

⑤と⑥の例

税込

(10%対象 66,000円 内消費税6,000円)

( 8%対象 43,200円 内消費税3,200円)

税抜

(10%対象 60,000円 消費税6,000円)

( 8%対象 40,000円 消費税3,200円)

どちらの表記でも構いません。

記載事項は、ずばり、適格請求書と同じです。

仕入明細書等により仕入税額控除を受ける場合は、仕入明細書等に記載する登録番号は売り手の番号となります。

また、必ず仕入明細書等は買い手側が作成した資料になりますので、売り手の確認を受けたものでなければならない点に特に注意してください!

確認を受ける方法としては、

・仕入明細書等や一緒に送付する通知文書に『送付後一定期間内に連絡がない場合確認済みとする』等を記載する

・書類上に確認済みの署名等をもらう

・電子メールで確認した旨の返信を受ける

等があります。

ご参考ください。

奈良県天理市田中智之税理士事務所では、皆様のご相談を随時お受付しております。

田中智之税理士事務所

電話番号

0743-68-3522

所在地

〒632-0084

奈良県天理市嘉幡町388番地

営業時間

8:30~17:30

定休日

土日祝日

※土日や時間外の対応もしております。お気軽にご相談ください。