令和7年度税制改正~個人所得課税~給与所得控除と基礎控除の引き上げ②【奈良県・田中智之税理士事務所】

2025/08/04

こんにちは。

田中智之税理士事務所、事務所スタッフの奥田です。

今週金曜日までお仕事頑張ったら夏季休暇♪

夏季休暇を心待ちに、ウキウキワクワクしている奥田です。

この夏季休暇中にしっかり勉強、巡回監査士補の所得税法のオンデマンドを見終えて再復習し、

巡回監査士の所得税法の試験勉強オンデマンドを全部見終えるのは絶対条件ですが、

同時に当選した万博の大塚愛といきものがかりのライブの日(8/15)を心待ちにしています^^

大塚愛といきものがかりのライブを楽しく迎えられるように・・・

今週お盆までに終わらせておきたいこと自分の目標がたくさんあるので、

気合いを入れてこの5日、駆け抜けたいと思います!

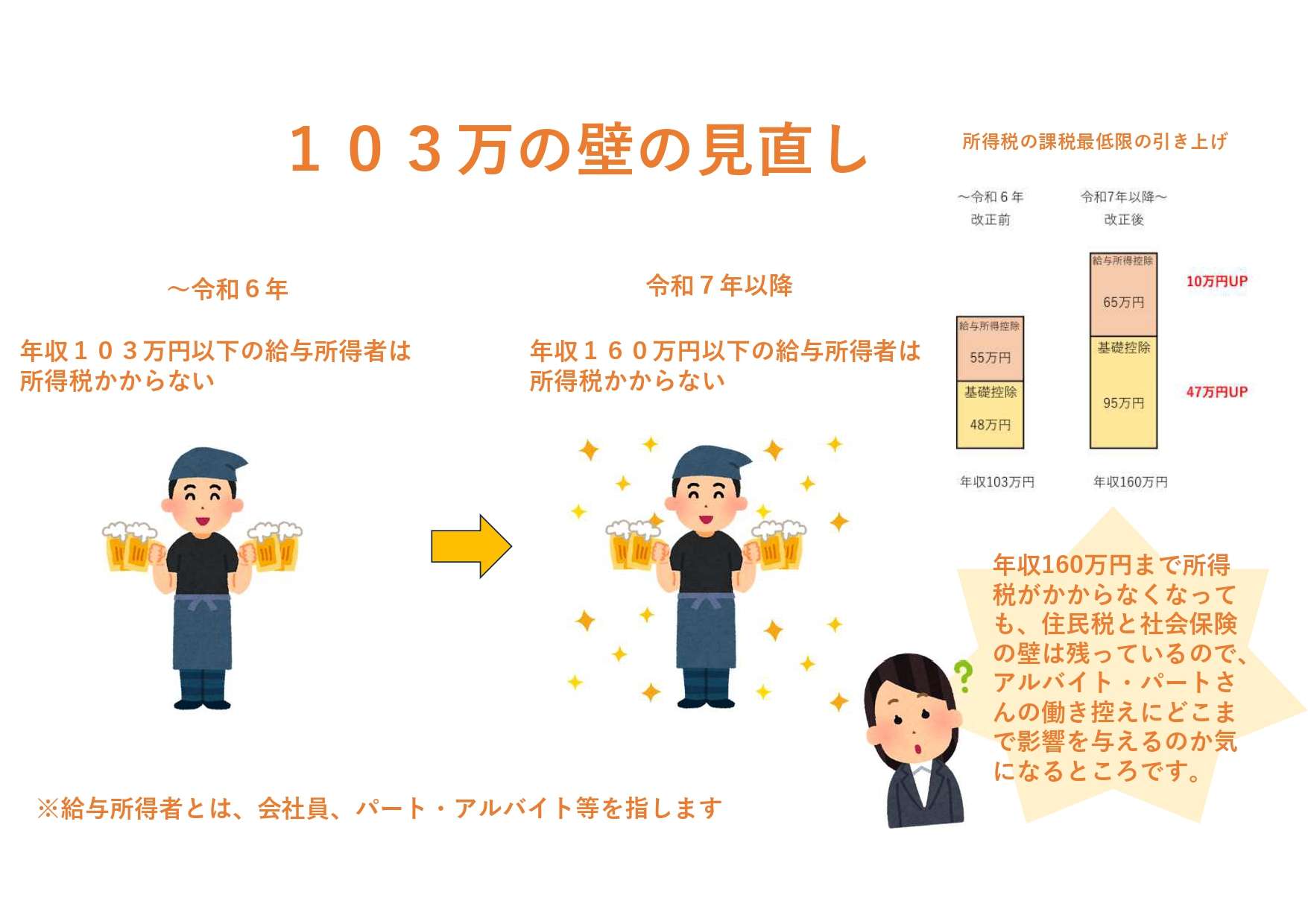

前回の続き、103万の壁の見直し、令和7年3月に発表された令和7年税制改正について、

今回は個人所得課税の基礎控除について詳しくお伝えできれば・・・と思っております。

まず、所得税はどのように計算されているかご存じでしょうか?

今回、令和7年税制改正でスポットがあたった、103万円の壁の見直し、どの部分が改正されたかを、給与所得者の所得税計算を例にご説明いたします。

給与所得のみで、住宅ローン控除等の税額控除がないシンプルなパターンでご説明いたします。

まず、

①給与収入ー給与所得控除=給与所得

給与収入より給与所得控除額を差し引くことで給与所得がでてきます。

給与収入:一般的に年収のことを指し、源泉徴収される前の給与や賞与など、会社から支払われた総支給額のことです。

給与所得控除:給与所得者の概算経費。

個人事業主が事業所得を計算する際に収入から必要経費を差し引くのと同様に、

給与を得ている人(給与所得者)が1年間で給与収入に応じて働くうえでかかる経費を概算で

一定額控除できるのが給与所得控除となります。

この給与所得控除が今回引き上げられた控除の1つです(次回以降にお伝え予定です)

給与所得:給与収入から給与所得控除額を差し引いた金額です。

②給与所得ー所得控除=課税所得

給与所得控除より所得控除額を差し引くことで課税所得がでてきます。

所得控除:家事上の支出や損失、個人的な事情を考慮するための控除

所得税法上では個人的な事情を考慮するため、所得控除という制度を認めており、家事上の支出や損失など、

実際の出費に基づいて控除する物的控除やある人を養うことでかかる、養っているという事実に基づいて

控除する人的控除があります。

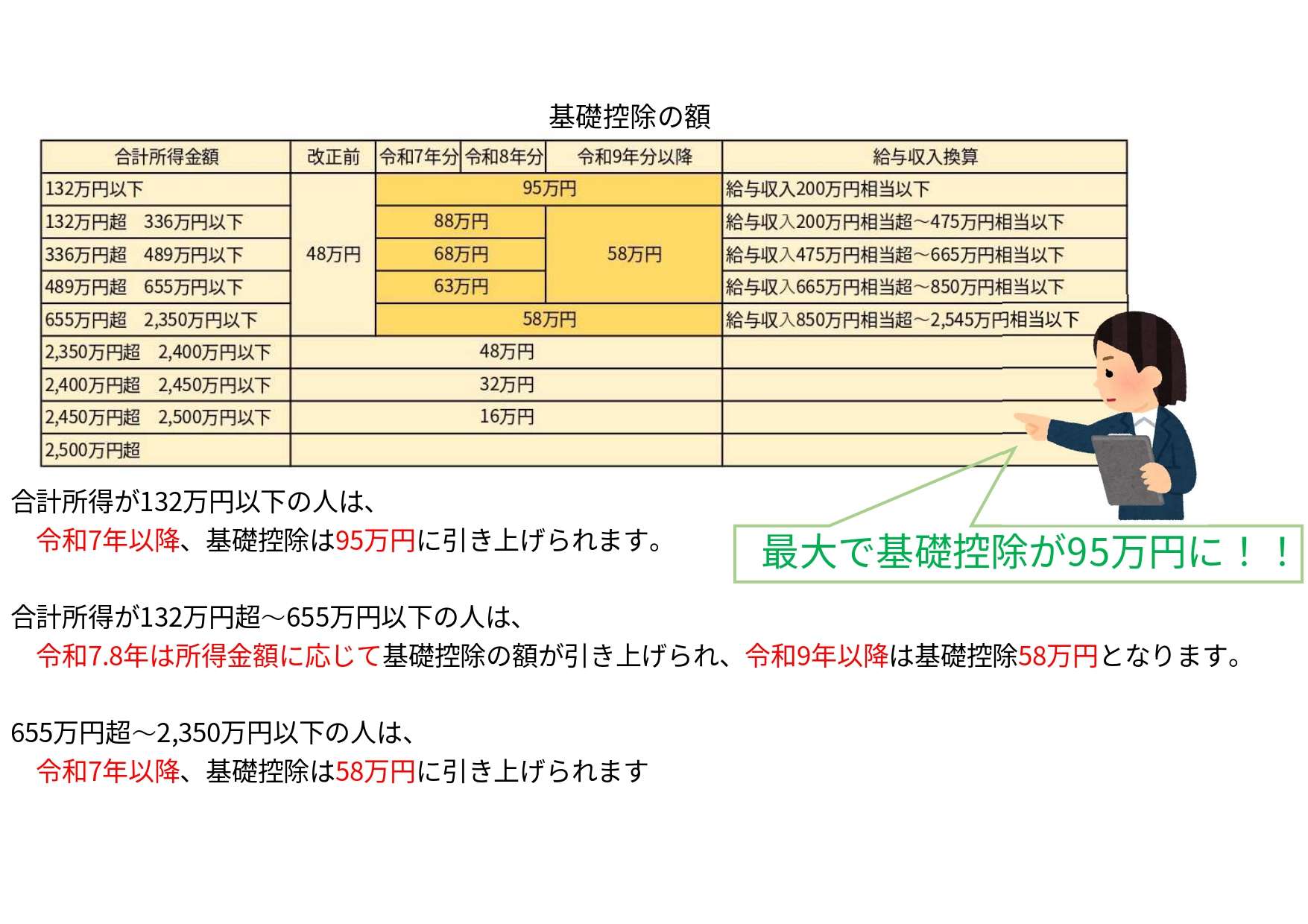

人的控除の一部で合計所得金額2,400万円以下の場合、だれでも控除できる本人分の控除が基礎控除です。

そして、この控除が今回引き上げられたもう1つの控除です。

課税所得金額:個人が得た1年間の全ての所得金額から各種所得控除を差し引いた残りの金額でこの課税所得金額に所得税の税率を適用して所得税を計算します。

③課税所得×税率=所得税納付額

課税所得に所得税の税率をかけることで所得税納付額がでてきます。

今回の令和7年税制改正は給与所得者の所得税納付額の計算過程で出てきたこの給与所得控除と基礎控除の引き上げのお話なのです。

次回は給与所得控除の引き上げについて、どれぐらい引き上げられるか詳しくお話したいと思います。

次回も是非ご覧ください^^

奈良県天理市の田中智之税理士事務所では、皆様のご相談を随時お受け付けしております。

田中智之税理士事務所

電話番号

0743-68-3522

所在地

〒632-0084

奈良県天理市嘉幡町388番地

8:30~17:30

定休日

土日祝日

※土日や時間外の対応もしています。お気軽にご相談ください。