令和7年度税制改正~個人所得課税~給与所得控除と基礎控除の引き上げ①【奈良県・田中智之税理士事務所】

2025/07/31

こんにちは。

田中智之税理士事務所の奥田です。

暑い日が続きますね。

暑くて溶けてしまいそうです。

数年前までは、「夜は体が冷えるから、冷房は入れず扇風機をかけて寝る」とか言っていたのですが、

冷房をつけないと、命の危機すら感じる暑さです・・・

けど冷房ではやっぱり体が冷えて夜中何度も起きてしまい、程良い設定温度が分からずあまり安眠できていない奥田です。

誰か、程良い温度を教えてください。(笑)

(現在、寝室冷房設定温度28度)

さて、今回は

令和7年3月に発表された令和7年度税制改正について、

今回は税制改正された中でも個人所得課税の所得税、

給与所得控除と基礎控除の引き上げ、年収の壁の見直しされた件について絞ってお話したいと思います。

令和6年末より大きな話題となっている、「年収の壁」。

年収の壁とは、年収が一定額超えると、税金や社会保険料の負担が増え、

手取りが減ってしまうボーダーラインのことを指します。

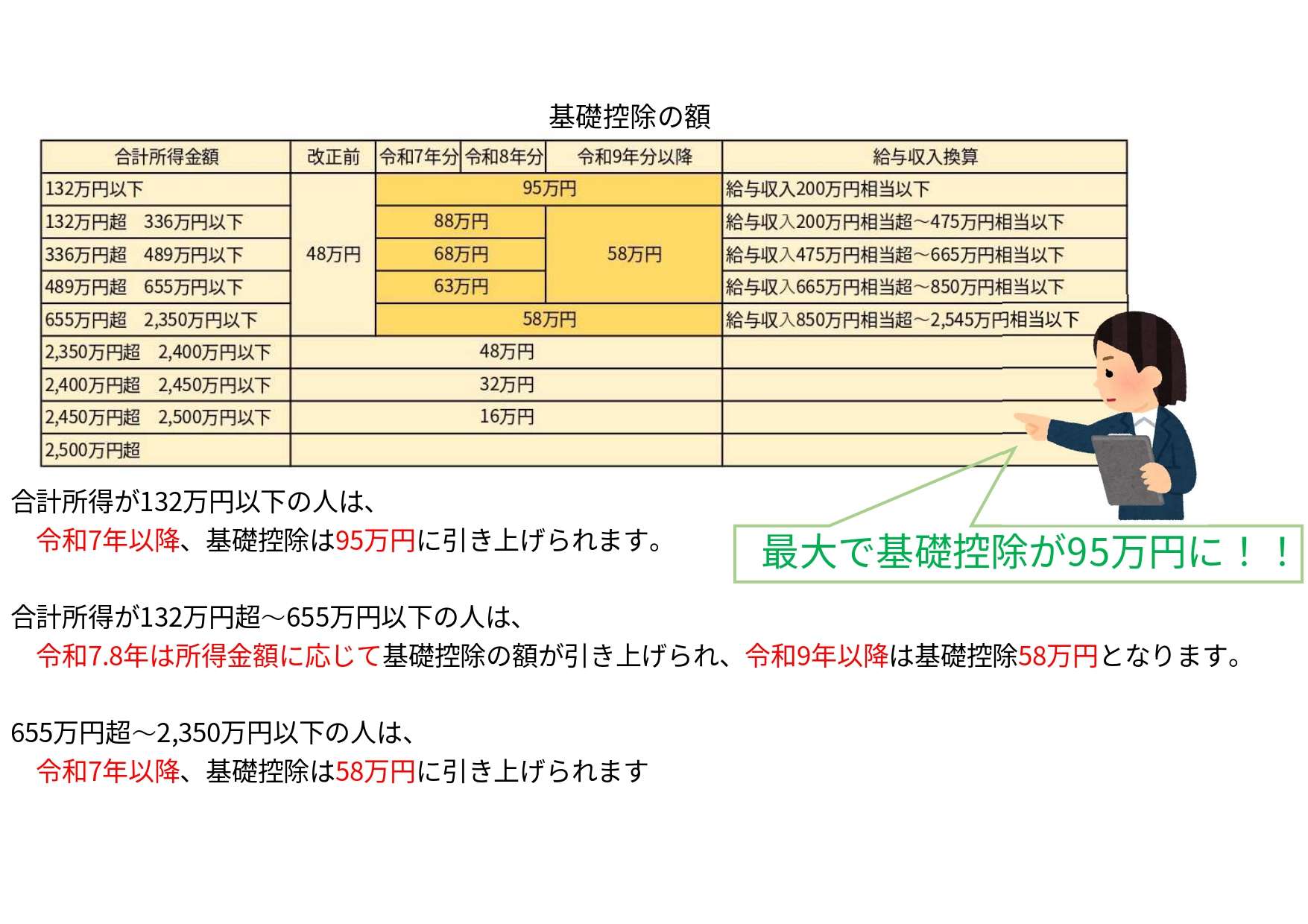

たくさん壁があるのですが、代表的なもので言うと、今までは103万円、106万円、130万円と年収の壁がありました。

今回そのうちの一つである、

超えると所得税が生じてくる「年収103万の壁」(基礎控除48万円+給与所等控除55万円=103万)の見直しが行われました。

令和7年度税制改正より、

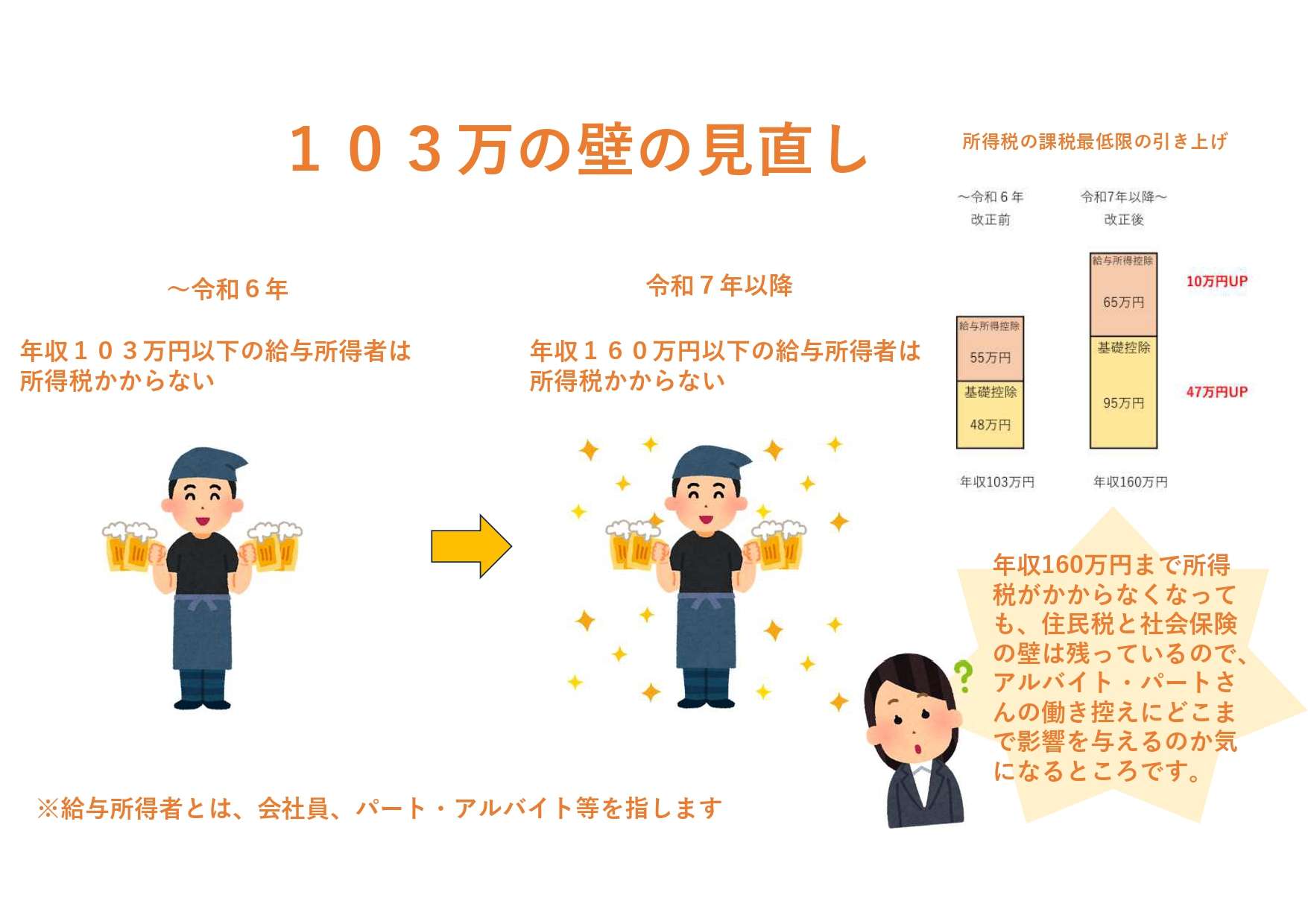

今回、給与所得者(会社員、パート・アルバイト等)の所得税の課税最低限(年収の壁)が103万円から160万円になりました。

年収の引き上げのイメージ図です↓↓

なお、下の図でいう年収とは給与所得者の年間給与収入を指します!

上記の図の通り、

給与所得者(会社員、アルバイト・パート等)の年間給与収入160万円までは所得税がかからなくなりました。

ただ、今回年収の壁が引き上げられたのは、あくまで所得税部分のみですので、一番働き控えに影響を与えている、配偶者の社会保険の扶養から外れ、自身で社会保険料を負担する必要が生じる年収130万の壁が引き上げられたわけではありません。

「税」と「社会保険」とは切り離して考えていく必要があると思います。

また、今回の税制改正の基礎控除と給与所得控除の引き上げはすべての給与所得者が対象ではありません。

一部の高額給与収入をもらっている人は、本改正の影響を受けません(改正前と変わらず)

その件については、次回以降にお伝えできればと思っております。

奈良県天理市の田中智之税理士事務所では、皆様のご相談を随時お受け付けしております。

田中智之税理士事務所

電話番号

0743-68-3522

所在地

〒632-0084

奈良県天理市嘉幡町388番地

8:30~17:30

定休日

土日祝日

※土日や時間外の対応もしています。お気軽にご相談ください。